I conti dello Stato : le Regioni

by redazione | 25 Luglio 2014 11:50

![]()

Il mantra crescita occupazione

http://it.wikipedia.org/wiki/Mantra[1] : Mantra è un sostantivo maschile sanscrito (raramente sostantivo neutro) che indica, nel suo significato proprio, il “veicolo o strumento del pensiero o del pensare”, ovvero una “espressione sacra” e corrisponde ad un verso del Veda, ad una formula sacra indirizzata ad un deva, ad una formula mistica o magica, ad una preghiera, ad un canto sacro o a una pratica meditativa e religiosa.

……Crescita Occupazione, Crescita Occupazione, Crescita Occupazione……

Questo sembra: un veicolo di pensiero, speriamo.

Ma più che altro una preghiera.

Tutti ne parlano, tutti le chiamano, tutti le cercano.

E questo è bene.

Al tempo stesso non bisogna nascondersi dietro le parole.

Non bisogna cadere nella tentazione della appropriazione indebita di idee.

Se si sa qualcosa, bisogna spiegarlo ed essere chiari per tutti.

In sintesi, se si sa, bisogna spiegare :

- come si fa a materializzare il mantra ?

- come si fa a trasmutare il pensiero in materia ?

Nel mondo che conosciamo oggi, quelle che seguono sono le concatenazioni logiche da tenere a mente.

- Per creare occupazione serve la crescita.

- Per generare la crescita servono investimenti.

- Per fare investimenti servono i soldi.

- Per avere i soldi bisogna risparmiare.

- Per risparmiare serve la cultura, la conoscenza.

Una volta c’era una scorciatoia : i soldi si potevano stampare. Creare dal nulla.

Oggi qualcuno lo fa ancora, ma tutto sommato credo che quelli in circolo siano già abbastanza.

Si tratta di distribuirli meglio.

Sempre nel mondo che conosciamo oggi i soldi possono essere di privati o dello Stato.

Quelli privati devono essere riorientati ad una concezione più entetica: fare impresa (di qualsiasi tipo : dall’industria, ai servizi, alle banche) è anche una questione di interesse collettivo.

Che diventa quindi una questione morale.

Meno lusso, meno possedimenti, meno concentrazione di ricchezza, meno tesori nascosti.

E più bene comune, magari proprio partendo da investimenti per tutti.

E il bene comune alla fine diventerà tangibile per tutti. Diventerà materia, appunto.

I soldi dello Stato invece la loro funzione di utilità collettiva dovrebbero averla nel DNA.

Lo Stato per sua natura dovrebbe mediare gli interessi dei singoli, e soprattutto dovrebbe pensare al futuro di tutti.

E pensare al futuro di tutti è concetto del tutto coerente con quello di investimenti.

Ecco perché è importante cercare di mettersi in condizione di avanzo strutturale di bilancio.

E’ per avere regolarmente ogni anno una bel gruzzolo da dedicare al bene futuro: agli investimenti.

Sapendo che nell’immediato non vedrò nessun risultato.

Sapendo che i frutti li vedrà qualcun altro.

Rinunciando al desiderio di autoreferenza.

E rinunciando quindi a quello di egoismo.

Pensando ai posteri, senza cadere nell’ironia di Woody Allen: perché mai dovremmo preoccuparcene ? Cosa hanno fatto per noi ?

Per riassumere :

- spendere 80 euro a persona oggi può essere buona cosa. Da ossigeno. Ma di sicuro non risolve il problema del domani.

- Risparmiare 80 miliardi di euro (ma io spererei di più) e investirli ogni anno, di sicuro al domani farà bene.

E’ tutto più chiaro se si seguono queste semplici concatenazioni logiche. O no ?

Torniamo dunque al piano strategico per lo Stato.

Nello specifico eravamo arrivati alle regioni.

Le regioni

Partiamo da un dato statale. Si deve ricordare che lo Stato centrale costa 450 miliardi di euro all’anno.

Di questi, tra 80 e 100, sono veicolati come trasferimenti alle 20 Regioni.

Di queste 5 sono a statuto speciale, che vuol dire maggiori autonomie e anche maggiori trasferimenti e imposte. Da wikipedia : Lo statuto speciale garantisce una particolare forma di autonomia, ciò è tangibile nell’autonomia impositiva. Il Friuli-Venezia Giulia trattiene per sé il 60% della maggior parte dei tributi riscossi nel territorio regionale, la Sardegna il 70%, Valle d’Aosta e Trentino-Alto Adige il 90%, la Sicilia il 100% delle imposte (il cui diritto sancito dalla Costituzione Siciliana[2] del 1946 non è stato ancora pienamente attuato).

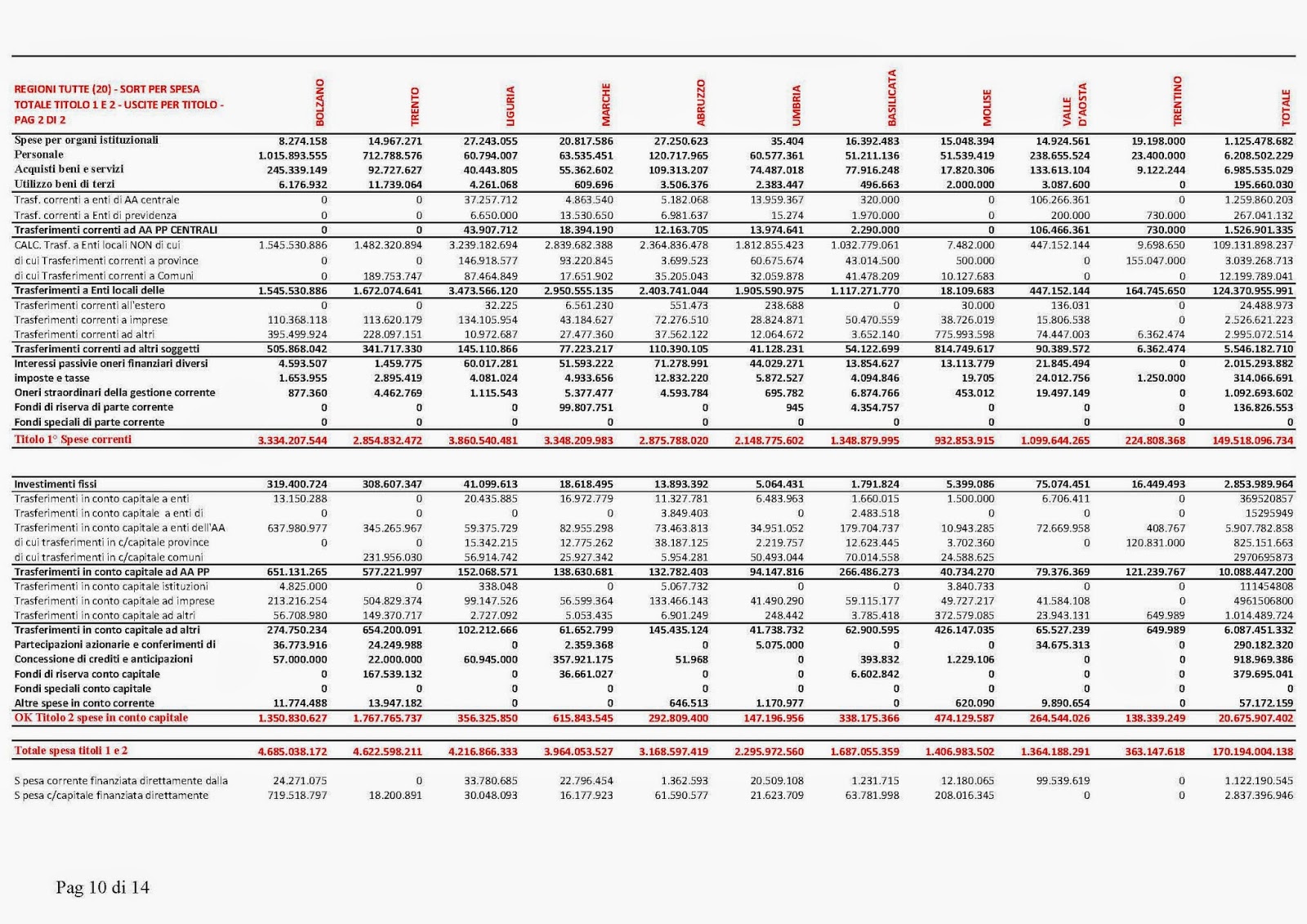

Le regioni, poi costano tra 170 e 180 miliardi anno (nella definizione di Impegni e non di Pagamenti), dei quali circa 100/110 sono dedicati alla sanità.

Vuol dire che le altre spese, tra ordinarie e in conto capitale, sono tra 70 e 80 miliardi.

In ogni caso, l’impatto netto sulla collettività è di 100 miliardi in più, rispetto ai 450 dello stato centrale. Dato che nasce da :

170/180 miliardi di costo totale regioni

–

70/80 miliardi già contati nei 450 dello Stato come trasferimenti

=

100 miliardi

Per finanziarsi questi 100 miliardi in più, in effetti le regioni ricorrono ad imposizioni ulteriori rispetto a quelle statali, per circa 100 miliardi.

Insomma tutto quadra : si spendono altri 100 miliardi in più che vengono finanziati tassando decentralmente.

E mancano ancora le spese e le tassazioni locali ed eventuali ulteriori.

Come la si volta o la si gira, siamo prossimi a 600 miliardi di spese che per 60 milioni di persone, fanno 10.000 euro a testa.

Sono tanti ? Sono troppi ? Sono pochi ?

Come in tutte le cose ogni questione è relativa. Dipende da come si usano, in primo luogo.

Piccola digressione sulla partita doppia

Ancora una volta, scorrendo anche le centinaia di pagine di documenti dei singoli bilanci delle regioni, balza all’occhio sia il solito frazionamento informativo (il bilancio della sola Lombardia è di circa 700 pagine), sia un sistema di conti farraginoso e arcaico che rende tutto più complicato.

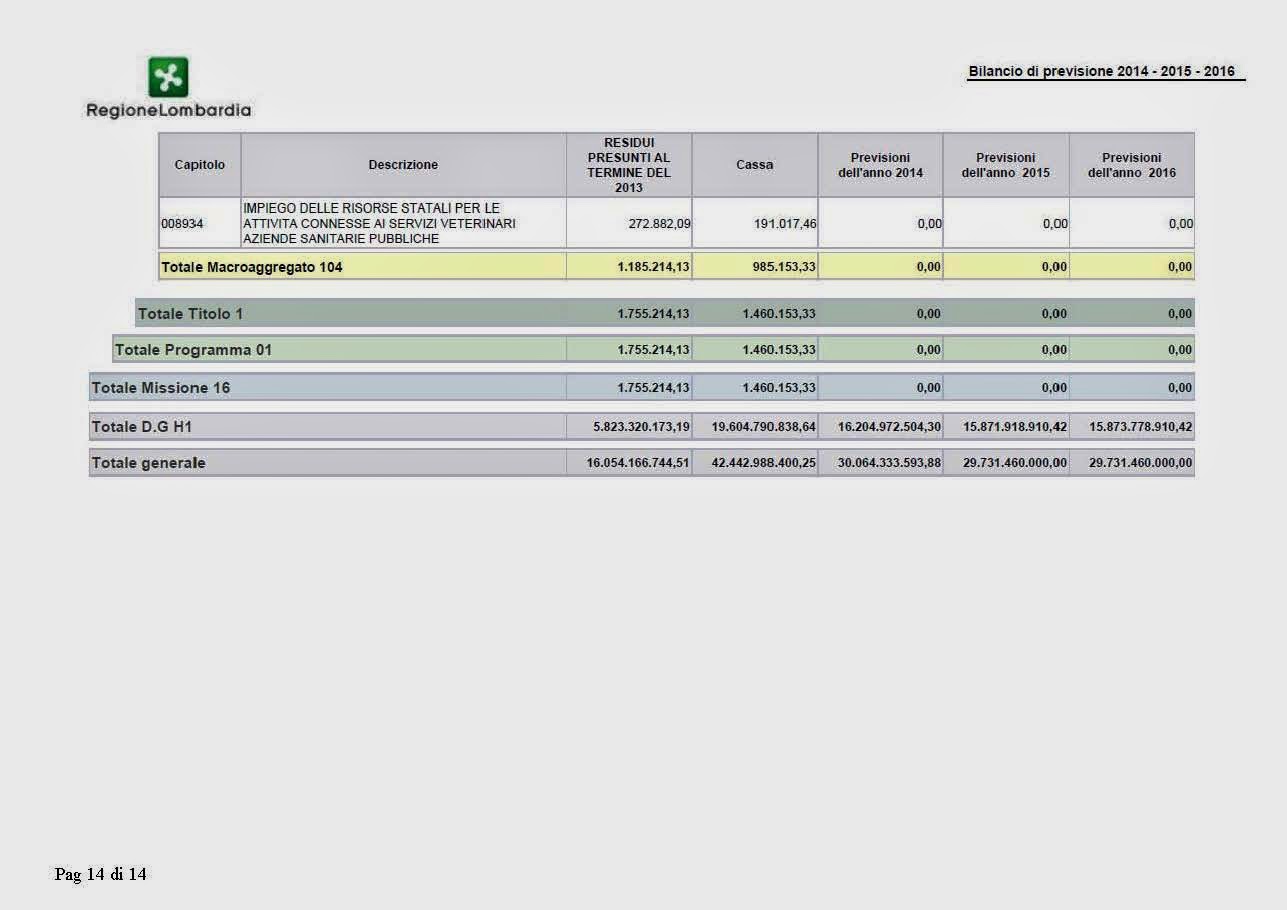

Sulla differenza tra realtà e cassa un esempio lo voglio fare, riportando l’ultima pagina del bilancio Lombardia come ultimo allegato a questo scritto.

Risulta evidente che da un lato ci sono i residui 2013 per 16 miliardi, dall’altro la cassa 2013 per 42 miliardi e poi le previsioni che dovrebbero essere i dati “normalizzati” per il 2014 e anni seguenti che sono pari a circa 30 miliardi all’anno.

Ma insomma, quanto costano ogni anno ? 16, 42 o 30 miliardi ?

In particolare la solita questione di cassa e competenza rende tutto più difficile da capire e da gestire.

Fortunatamente c’è un documento fruibile intitolato MEF I_bilanci_delle_regioni_in_sintesi_-_2012.

Anche in questo però esiste la differenza tra stanziamenti ed entrate o uscite. Nel caso delle uscite ho usato le sezioni definite “impegni”.

Però a me sembra tutto reso più complicato del dovuto. Forse è irrilevante ai fini di questo scritto, ma perché non si può usare una normale contabilità in partita doppia tradizionale ?

La partita doppia è un’invenzione geniale. Non può sbagliare perché ogni euro di costo o di ricavi e quindi di conto economico deve avere un altro euro di contropartita patrimoniale.

Tutto si riassume quindi in conto economico e stato patrimoniale, dove il primo altro non è che la variazione di consistenza dello stato patrimoniale (il nostro patrimonio) da un anno all’altro.

Potrei semplificare come segue, per far capire quanto sia facilmente comprensibile un bilancio una volta che si è acquisita la logica. E come siano fuorvianti logiche distorsive.

Mettiamo che abbia patrimonio fatto di :

+ 10 euro in banca

+ 90 euro di casa

= 100 euro totali

In un anno ho :

+ 5 di ricavi da stipendi

– 4 di costi da cibo, bollette e altro

= 1 euro di utile

Alla fine dell’anno il mio patrimonio sarà :

+10 euro in banca

+ 90 euro di casa

+ 1 euro di utile da destinare a quello che voglio : risparmio in banca, nuovi mobili, o altro

= 101 euro totali

In tutto questo ragionamento la cassa non entra mai. Ed è giusto così perché la cassa è solo una conseguenza. O meglio: solo il risultato finale di tutta una serie di eventi e accadimenti.

Entrerà in gioco solo se a fine anno tutti i miei 5 euro di stipendi me li avranno pagati e tutti i miei 4 euro di costi li avrò a mia volta pagati.

Se per assurdo non mi pagassero 1 dei 5 euro di stipendio, a quel punto avrei ancora un utile di 1 euro, ma una cassa da spendere pari a zero.

Al posto della cassa avrò un’altra grandezza patrimoniale che si chiama “credito”. Fino a che non mi pagano non potrò spendere quel 1 euro di utile (o guadagno).

Ma se invece io inizio a spendermi quello che non ho ancora guadagnato o quello che non ho ancora incassato ecco che apro la porta ad un futuro disastro.

A me sembra lineare. Chiaro come un lago senza fango. O no ?

Ma andiamo avanti.

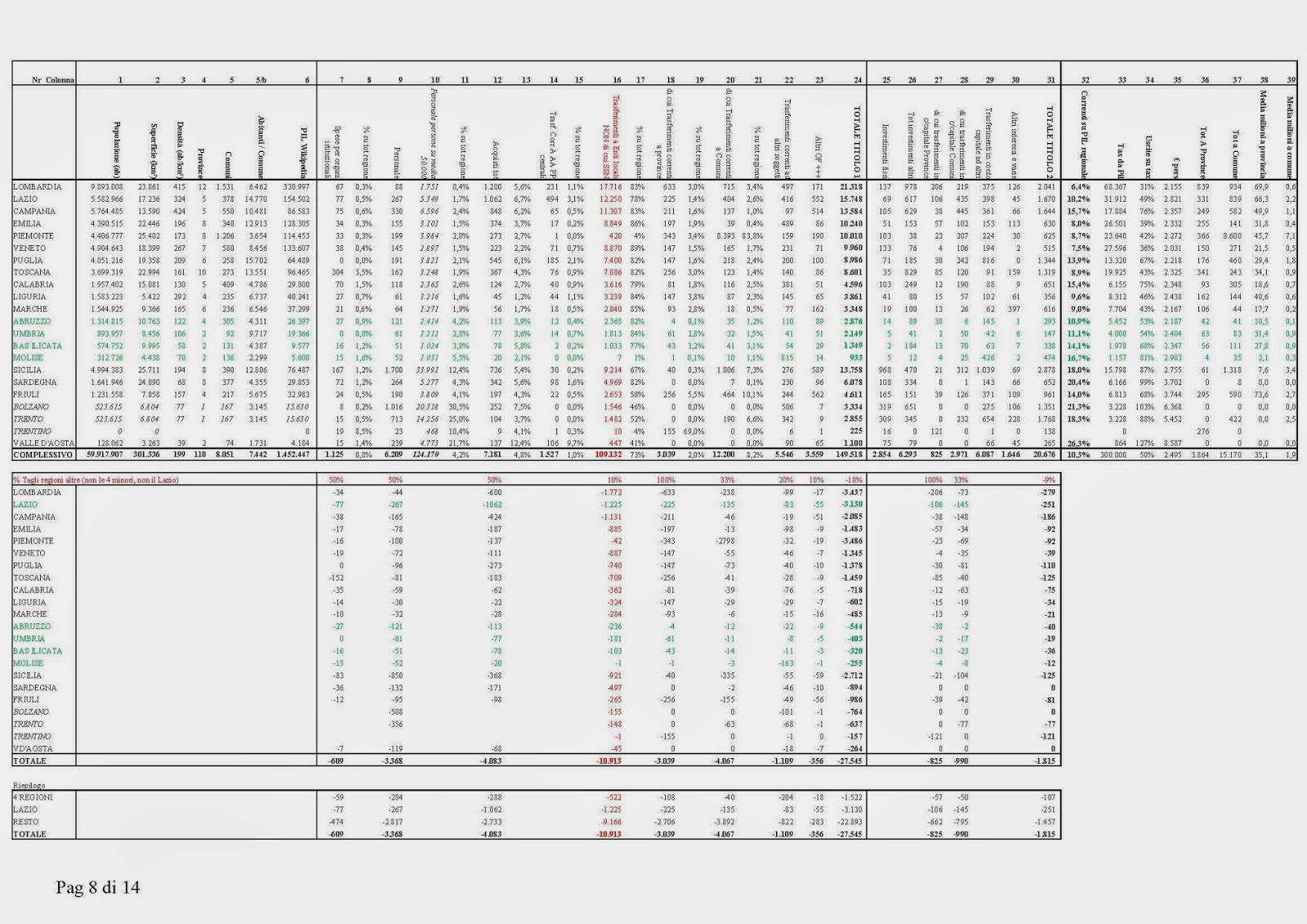

Breve quadro sui costi delle regioni (tra parentesi i numeri di colonna della tabella)

La prima delle 5 tabelle che seguono la potremmo chiamare “Summa Regionorum”. Un bel bigino compatto, frutto di parecchi assemblaggi di dati e tabelle e documenti.

La tabella è suddivisa in 4 blocchi (quelli “bordati”):

- Dati macro

- Spese correnti

- Spese conto capitale

- Indicatori

Nella seconda parte sottostante della tabella vi sono i calcoli di ristrutturazione. Di seguito si procede ad una breve spiegazione dei 4 blocchi, con alcune relative osservazioni e possibili soluzioni di risparmi.

Le regioni sono ordinate in base al totale di spese correnti, prima le regioni ordinarie fino al Molise e poi quelle a statuto speciale.

I dati macro delle provincie autonome di Trento e Bolzano sono stimati ripartendo il totale Trentino al 50%. Mentre i dati di bilancio (sezioni B e C) sono effettivamente derivati dalla contabilità delle due province.

Si noti anche che i dati di numero di persone impiegate (Colonna 10 – in corsivo) sono ricavati dividendo il totale di spese del personale per un costo medio di 50.000 euro a persona che è un’ipotesi di costo medio ricavato dall’’analisi dell’ 1,7 milioni di dipendenti statali.

Sarò rimbambito ma il dato puntuale di personale per regione non l’ho trovato.

In ogni caso il personale incide 6,2 miliardi sul totale di 149 di spese correnti, per cui non è la determinante unica. E la stima può andare bene comunque.

- Dati macro

I dati macro principali delle regioni sono :

- Popolazione (Col. 1)

- Superficie (Col. 2)

- Densità (Col. 3)

- Nr. Province (Col.4)

- Nr. Comuni (Col 5)

- Abitanti per Comune (Col 5/b)

- Pil da Wikipedia (Col 6)

Al riguardo si osserva soltanto come la distribuzione di numero medio di abitanti per Comune sia molto variabile.

Si va dai 1.700 abitanti a Comune della Val d’Aosta ai 15.700 della Puglia. Più alto è il numero, minori sono i costi relativi dell’amministrazione totale. Almeno in teoria. Diciamo che si fanno “economie di scala”.

Ovviamente è terreno di possibili efficienze. Va da se che se invece che 8.000 comuni l’amministrazione funzionasse con 4.000 sarebbe meglio. 1 milione di euro risparmiato a comune farebbe 4 miliardi in meno di costi.

Le province dovrebbero essere già state oggetto di intervento.

- Spese correnti

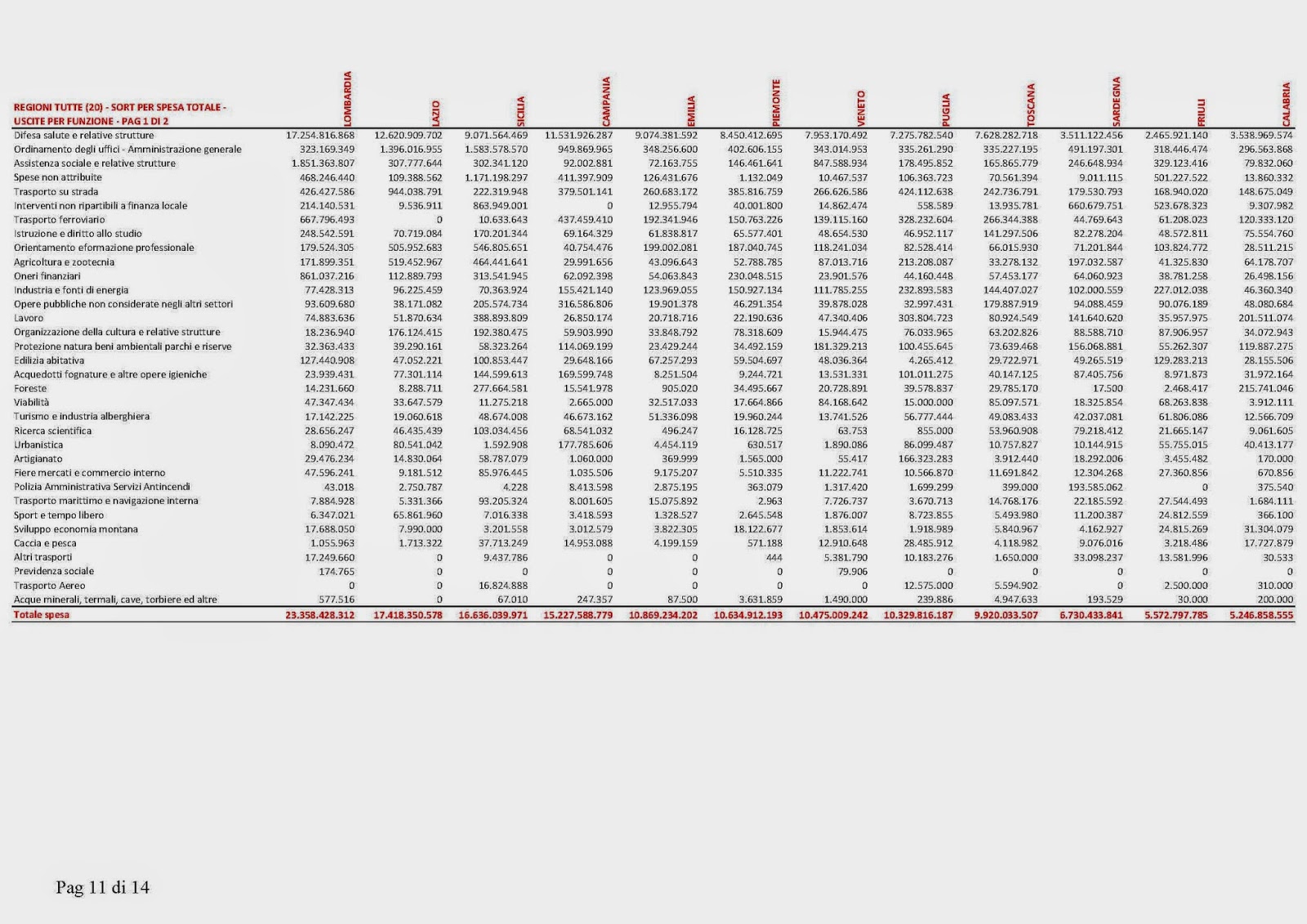

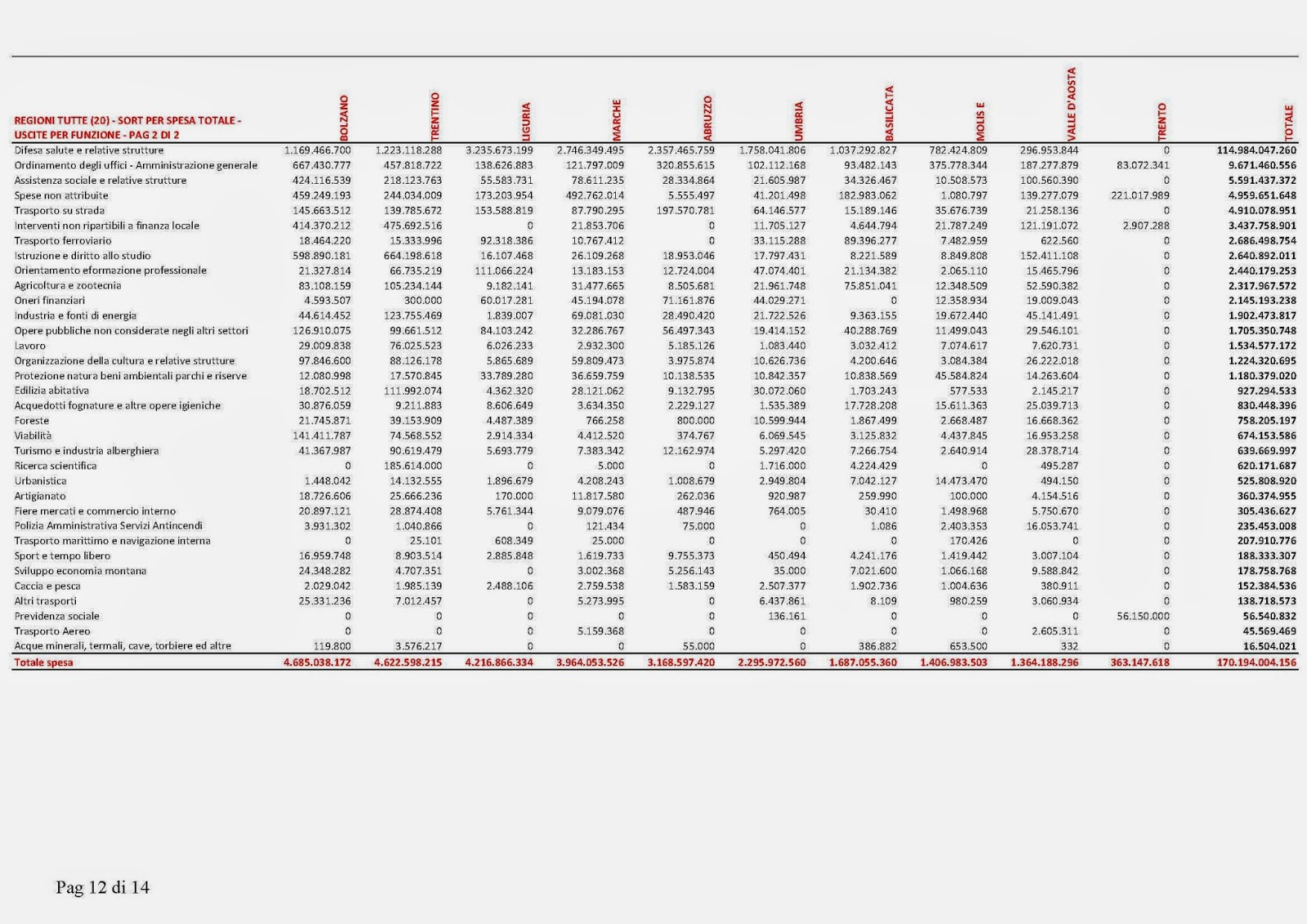

Le regioni, a dati 2012, costano 150 miliardi (149) di euro di spese correnti (Col 24) e 20 miliardi di euro di spese in conto capitale (Col 31). Totale 170 miliardi come già detto.

Dei 150 correnti, 110 circa sono per la sanità (Col 16 – in rosso), ai quali vanno aggiunti buona parte dei 6 miliardi di altri trasferimenti in conto capitale (Col 26).

Le spese correnti “non sanità” sono quindi pari circa a 40 miliardi totali e sono così dettagliate.

- 1,1 spese istituzionali (Col. 7)

- 6,2 personale (Col. 9)

- 7,2 acquisti beni e servizi (Col. 12)

- 1,5 trasferimenti a amministrazioni centrali (Col. 14)

- 3 trasferimenti a province (Col. 18)

- 12,2 Trasferimenti a Comuni (Col. 20)

- 5,5 Trasferimenti ad altri (in prevalenza imprese) (Col. 22)

- 3,5 Varie (Col. 23)

I 40 miliardi sono suddivisi quindi in queste 8 voci di spesa.

Risulta evidente, come in altre analisi precedenti, che non esiste una soluzione unica definitivamente risolutiva.

Di fianco ad ogni colonna c’è l’incidenza sul totale costi per ogni regione. Nella media ad esempio, la sanità pesa per il 73%. 86% in Emilia, 73% in Lazio e 67% in Sicilia.

Ogni siffatta variabilità di percentuali è valida argomentazione per la ricerca di riaggiustamenti.

Tanta differenza vuol dire anche differenza di struttura organizzativa e quindi di costi.

- Spese in conto capitale

Le spese in conto capitale sono 20 miliardi (Col. 31).

Oltre ai 6,3 di cui già prima spesi in prevalenza per la sanità (Col. 26) si osservano:

- 2,9 investimenti fissi (Col.25)

- 0,8 trasferimenti a province (Col. 27)

- 2,97 trasferimenti a comuni (Col. 28)

- 6,1 ad altri (in prevalenza imprese) (Col. 29)

- 1,6 altri vari (Col. 30)

Valgono le stesse considerazioni delle spese correnti.

Margini ce ne sono sempre.

E però evidente che questa voce nel suo totale dovrebbe corrispondere al concetto di investimenti. Pertanto oltre a capire e tagliare eventuali spese ingiustificate, bisogna fare in modo che siano investimenti reali, e non semplice distribuzione di soldi in giro.

La logica dei “finanziamenti a pioggia” non credo sia più attuale e attuabile.

- Indicatori

- Spese correnti su Pil regionale (Col. 32)

- Ripartizione teorica delle principali entrate fiscali dello Stato (stima 300 miliardi circa di IRPEF, IRES e IVA) in base al Pil regionale (Col. 33)

- Percentuale teorica delle uscite (n) rispetto alle imposte generate (o) (Col. 34)

- Euro di spesa a persona (Col. 35)

- Spese totali a Province (Col. 36)

- Spesa totali a Comuni (Col. 37)

- Spesa media per Provincia (Col. 38)

- Spesa media per Comune (Col. 39)

Anche in questo caso risulta evidente la grande variabilità di valori delle percentuali. Il che secondo me è valida argomentazione per la ricerca di riaggiustamenti. Tanta differenza vuol dire anche differenza di struttura organizzativa e quindi di costi.

Tra le regioni ordinarie le spese correnti su Pil vanno dal 6,4% della Lombardia dal 16,7% del Molise.

Ma spiccano anche il 10% del Lazio e il 15,7% della Campania.

Le regioni a statuto speciale mostrano percentuali elevate, il che è normale proprio in ragione della loro specialità. Sicilia 18%, Sardegna 20%, per citarne due.

Il dato di spese correnti rispetto alla teorica tassazione per lo Stato centrale è indicativo, visto che la tassazione totale teorica (300 miliardi) è ripartita indicativamente in base al PIL “regionale” (è una formula tautologica). Però una idea ce la si può fare comunque. Anche se la conclusione è ovviamente analoga a quella relativa a spese/PIL.

Invece, l’indice di spese correnti per persona residente nella regione sembra più o meno stabile tra i 2.000 e i 3.000 euro. Media = 2.500 circa .Ci sono picchi nelle regioni a statuto speciale. Ma bisogna fare attenzione: mille euro di differenza su base 60 milioni di italiani, farebbe sempre 60 miliardi. Così è meglio prendere a riferimento i 2.155 euro della Lombardia o i 2031 del Veneto, che non i 2.821 del Lazio, i 2.755 della Sicilia o i 3.700 della Sardegna

Le ultime 4 colonne sono relative a trasferimenti a province e comuni.

Le colonne 36 e 37 sommano spese correnti a spese in conto capitale sia per le Province che per i Comuni.

In totale mostrano 3,9 mld di uscite per le Province e 15,2 mld dei Comuni.

La ristrutturazione regionale

E arriviamo alla “ciccia”. Tanta analisi non serve a niente se poi non si fanno almeno delle ipotesi.

Partiamo dalla fine.

Le ipotesi di seguito illustrate valgono risparmi per 27,55 mld di spese correnti (Col. 24) + 1,85 mld in conto capitale (Col. 31).

Quasi 30 miliardi di euro. Nel piano iniziale di questo “viaggio nei conti pubblici” se ne ipotizzavano 10 sulle regioni e 5 sui comuni.

Qua si arriva al doppio. Sono interventi di stravolgimento ? Oppure sono sopportabili ?

Ritengo si possano definire aggiustamenti.

L’unica cosa veramente stravolgente in termini di fatica sarebbe riuscire a realizzarli tutti insieme.

4 Regioni minori eliminate

Secondo alcuni le regioni andrebbero eliminate in toto.

Come sempre, conoscendo il malaffare pubblico italiano, è una ipotesi suggestiva. Ma se ci addentriamo su questo terreno viene la voglia, magari anche giustificata in certi casi, di tagliare tutto di tutto.

Io ho cercato comunque di ragionare su di un compromesso.

Sono eliminate le quattro Regioni Ordinarie più piccole : Abruzzo, Umbria, Basilicata e Molise.

L’ipotesi sarebbe di accorparle a Regioni limitrofe o accentrarle a livello Centrale Statale (che si ricorda, occupa 1,7 milioni di persone).

Ma ciò non vuol dire abolire tutta la spesa relativa. Se si guardano i dati in verde della colonna 24 si vedrà che su 2,8+2,1+1,3+0,9=7,3 miliardi totali se ne tagliano 0,54+0,4+0,3+0,255 = 1,5 miliardi.

Le ipotesi sono di risparmiare tutte le spese per organi istituzionali, tutte le spese di personale (3.700 persone circa) e tutte le spese per acquisti.

La sanità viene tagliata del 10%, stessa percentuale di tutte le altre regioni.

Sono anche eliminati i trasferimenti a Province, che in teoria non esistono già più.

I trasferimenti a Comuni sono ridotti di 1/3.

I trasferimenti ad altri soggetti sono ridotti del 20%. La logica è che sono i buona parte anche trasferimenti a imprese, che depurati da clientele e malaffare, hanno sicuramente una logica e una utilità futura.

La voce “Altri” è ridotta del 10%

In totale si risparmiano 1,6 miliardi (1,5 correnti e 1,6 in conto capitale). In maniera abbastanza indolore: il totale di partenza delle 4 regioni era 7,3 di spese correnti e 1,3 in conto capitale..

La logica poi potrebbe essere estesa anche alle due regioni precedenti in classifica, Liguria e Marche, ma dato che le loro spese hanno delle incidenze relativamente basse sui Pil relativi (9%) per ora si è optato per qualche taglio di spesa mirato.

Regione Lazio eliminata

Potrebbe sembrare una logica di vendetta contro la corruzione. O di rivincita verso Roma ladrona.

Invece la logica è tutt’altra.

Ed’ è semplicissima: nel Lazio c’è Roma. Roma è sede dello Stato con i suoi 1,7 milioni di dipendenti ivi coordinati se non impiegati. E Roma è anche la città con il maggior Comune d’Italia, la Capitale.

Gli altri comuni laziali inoltre sono relativamente piccoli: Frosinone, Latina, Rieti, Viterbo.

Dovrebbe essere possibile gestirli con l’esercito di impiegati statali e comunali che già abbiamo.

A questo punto le voci di spesa sono tagliate con le stesse logiche e quote delle 4 Regioni precedenti. Mantenendo sanità e altre voci di cui prima.

In totale si risparmiano 3,1 miliardi di euro.

Altre regioni e spese

Sono trattate tutte allo stesso modo

- Le spese per organi istituzionali sono tutte tagliate del 50%. Meno rappresentanza, più sostanza.

- Le spese di personale sono tagliate del 50%. Alcune stime anche allegate sostenevano che un terzo dei dipendenti regionali sia in eccesso. Con un po’ di “fortuna” quelli in eccesso saranno anche quelli a costo maggiore, alzando quindi la media dei risparmi.

- Gli acquisti sono tagliati del 50% : che si spendano 7,2 mld in totale per acquisti di beni e servizi rispetto a 6 di personale mi pare un bel campanello di allarme.

- La sanità è tagliata del 10%. Senza operare stravolgimenti, che in 110 miliardi/anno ce ne siano 10 rubati o sprecati non mi sorprenderebbe.

- I trasferimenti a Province sono tagliati del 100%. Ci si basa sull’idea che non esisteranno più.

- I trasferimenti a Comuni sono tagliati del 33%. Si rientra nella razionalizzazione degli 8.000 Comuni

- I trasferimenti ad altri (tra cui imprese) sono tagliati del 20%. L’idea è quella di concentrarsi su quelli clientelari o improduttivi.

- I costi altri sono tagliati del 10%.

In totale la media di 27,5 miliardi di tagli totali su 149 è pari al 18%.

A questi si aggiungono

- I Trasferimenti a Province in conto capitale sono tagliati del 100%. Sempre perché non esisteranno più.

- I Tasferimenti a Comuni in conto capitale sono tagliati del 33%. Stessa logica di cui sopra.

In media i tagli in conto capitale sono pari al 9% del totale di 20 miliardi.

Se si potesse fare, insieme a tutti gli altri interventi del piano, sarebbe un bel risultato. O no ?

- http://it.wikipedia.org/wiki/Mantra: http://it.wikipedia.org/wiki/Mantra

- Costituzione Siciliana: http://it.wikipedia.org/w/index.php?title=Costituzione_Siciliana&action=edit&redlink=1

Source URL: https://www.dirittiglobali.it/2014/07/i-conti-regioni/