Alle banche europee mancano 171 miliardi governatori pronti al soccorso

![]()

MILANO — Mai più un’altra Lehman, o Northern Rock. Quando si parla di banche la liquidità è molto più temibile del cattivo credito, dei tonfi di Borsa e perfino degli spread. Un istituto che non riesce a finanziarsi è come un corpo che non può respirare: muore. Per questo Mario Draghi, il banchiere centrale che a gennaio ha irrorato di 1.000 miliardi l’Europa, è tornato a ribadire: «La Bce continuerà a sostenere tramite liquidità le banche solventi dell’area euro, ove necessario». Per questo Francoforte, la Fed americana e la Boj giapponese, studiano azioni coordinate che, in caso di esiti nefasti dalle elezioni politiche greche, fungano da tranquillante per investitori da puntello alle banche, da lunedì. Mentre la Gran Bretagna ha già annunciato un pacchetto da 100 miliardi di sterline alle sue banche, 80 in garanzie su crediti e 20 in liquidità . E secondo il Wall Street Journal le autorità internazionali stanno valutando un allentamento delle nuove regole di capitale di Basilea 3 in seguito ai timori che un inasprimento dei requisiti possano accrescere la crisi europea. Di cosa si tratta? I nuovi principi contabili di Basilea 3 in vigore da gennaio, introducono per le banche il liquidity coverage ratio, che nel giro di un paio d’anni chiederà 30 giorni di autosufficienza finanziaria, per dar tempo alle istituzioni di reagire nei casi di blocco della liquidità . Un corposo studio del team londinese guidato da Antonio Guglielmi (Mediobanca Securities) ha stimato che l’obiettivo 30 giorni è raggiunto finora al 94,4%, quindi mancano 171 miliardi da raccogliere, principalmente dagli istituti francesi, tedeschi e britannici. In più, le banche continentali detengono 12.800 miliardi facilmente prelevabili, contro 2.700 miliardi di attivi di alta qualità liquidabili (metà di questi titoli sovrani, la cui “alta qualità ” è spesso un ricordo). Significa che un bank run non sarebbe gestibile, per nessuno. Le banche sono agenti economici: devono raccogliere denaro e impiegarlo, trasformando armoniosamente le scadenze. Lì sta il gioco alchemico. Quelle europee devono finanziare il 70% circa dei loro attivi — non tutti gli attivi vanno finanziati — quindi sono in costante ricerca di 17.700 miliardi, il loro ossigeno. Mediobanca Securities stima che il 58% di questo denaro viene dai depositi, l’11% da prestiti tra banche, il 9% da quote azionarie. Il resto, 3.800 miliardi, è finanziato da emissioni di bond bancari a medio lungo termine, di cui un terzo in scadenza entro tre anni. Fanno circa 1.250 miliardi. Però le banche europee, specie quelle dei paesi periferici, oggi non possono trovare quei soldi sul mercato. Perché l’interbancario, canale di trasmissione

di ogni contagio finanziario dal 2007, da circa un anno è un “ex mercato”. Mentre i bond bancari, con gli spread a questi livelli, costano un occhio (sempre se hanno compratori). Per questo negli ultimi mesi due iniezioni di liquidità della Fed, due della Bce hanno trasformato le vigilanze in tende di ossigeno per le banche occidentali. E il malato non guarirà presto. Morgan Stanley, in un focus sulle banche italiane, ha scritto: «Devono rifinanziare 142 miliardi di bond in tre anni. Hanno attinto alle aste triennali Bce per 121 miliardi, principalmente per coprire i piani finanziamento 2012 e 2013. Ma il 2014 sarà una sfida per il mercato italiano, la cui unica alternativa è ridurre gli attivi. Siamo molto preoccupati di quel che accadrà quando quei prestiti andranno restituiti». Difficilmente le banche italiane, spagnole, greche, tra le più dinamiche nel correre alle aste Bce (basta guardare i loro rendimenti sovrani per capire perché) cammineranno da sole in due-tre anni. E non è casuale la stretta correlazione trovata tra fondi Bce richiesti e scadenze di bond a breve. Ma la liquidità dispensata e ora promessa da Draghi, se ha tenuto vive le banche periferiche, non ha finora arginato il problema degli spread, né quello del credito a imprese e famiglie. Le banche, specie le più esposte alla crisi, hanno usato gran parte dei prestiti per i loro guai. Ma se quei soldi non finiscono anche all’economia, la liquidità può diventare trappola keynesiana, un forziere negletto.

Related Articles

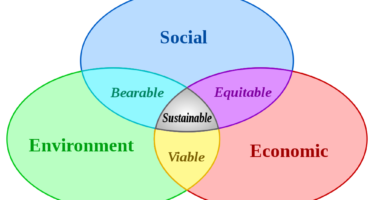

Dall’Isew al Gpi, come calcolare il benessere oltre il Pil

![]()

Alternative. Venti stati americani su 50 già utilizzano l’Indice di sostenibilità economica. E le organizzazioni internazionali pensano a nuovi indici di misurazione

Usa contro Cina su economia di mercato e legge anti terrorismo

![]()

Cina. Washington allerta la Ue sull’ipotesi di riconoscere a Pechino lo status di «economia di mercato», mentre la Cina approva la legge anti terrorismo

Le parti sociali incalzano «Serve una reazione subito»

![]()